본문

대출금 상환 후 신용점수, 어떻게 변할까?

일반적으로 장기간 정상적인 소비 및 대출을 하지 않고 생활 할 경우 신용 점수는 지속적으로 상승하게 됩니다. 대출은 실행하면 신용점수가 하락하고, 상환하면 다시 오르게 됩니다.

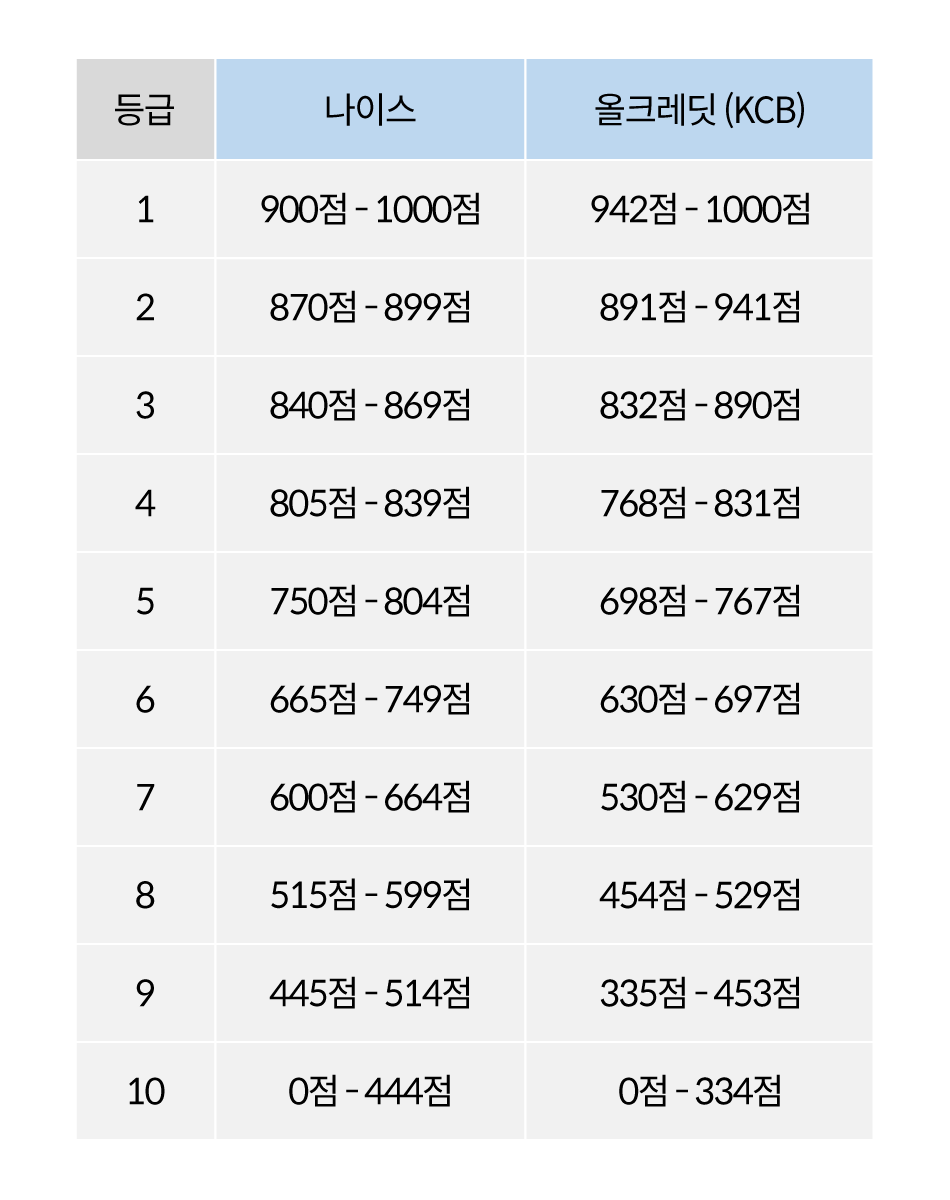

우선, 신용 점수란?

신용 점수는 높을 수록 좋으며, 올크레딧에서 평가하는 KCB 신용점수와 나이스지키미에서 관리하는 NICE 신용점수가 있습니다. 신용 점수는 이 사람이 금전적으로 안정되어 있는지, 믿을 만한 사람인지 숫자로서 환산한 것이기 때문에 신용 점수가 높을 수록 대출 한도가 높고, 금리가 낮아집니다. 은행 입장에서 가지고 있는 대출이 없거나 적고, 수익과 소비가 안정적인 사람에게 좋은 조건으로 대출을 해주는 것이 당연합니다.

예전에는 신용 점수가 아닌 신용 등급으로 관리를 했지만, 비슷한 점수라도 신용이 조금만 부족하면 등급이 달라져서 불이익을 받는 경우가 발생하여 2021년 1월 부터 점수제로 운영 되고 있습니다.

대출 종류에 따라 신용점수 등락의 정도가 다르다는 사실, 알고 계셨나요?

대출 상환 순서는 사금융 → 2금융 → 1금융 순으로

1금융은 시중의 ‘은행’만 포함되고, 2금융은 은행을 제외한 모든 금융기관을 통칭합니다.

마지막으로 대부분 흔히 알고 있는 대부업, 사채 등은 금융권이 아닌 대부업, 사금융이라고 불립니다.

1금융에 가까워질수록 우량 업권에 포함됩니다.

2금융권의 경우, 금융기관 형태별로 상환 순서 고려

은행 대출을 받을 경우, 신용등급 평균 0.25등급 하락하게 됩니다. 하지만 2금융권의 경우 금융기관 형태에 따라 하락의 폭이 조금씩 다릅니다.

신용등급 하락이 큰 순서는 <보험 대출> → <카드/캐피탈> → <저축은행> 순입니다.

이에 대해 다시 말하면, 대출을 상환할 때에는 <저축은행> → <카드/캐피탈> → <보험 대출> 순으로 되어야 합니다.

보험 대출관 저축은행 대출을 비교했을 때 약 0.8 등급에 해당하는 신용등급 차이가 나는 만큼 대출의 상환 순서를 결정할 때는 업권 뿐만 아니라 금융기관의 종류가 무엇인지도 잘 살펴야합니다.

신용등급 상승을 위한 대출상환 순서, 기준

· 대출을 실행한 기관의 업권 확인

· 같은 업권에서도 어떤 기관 대출인지 확인

· 큰 신용등급 하락이 발생한 기관의 대출부터 상환

신용평가 반영에 긍정적인 요소

|대출금 상환이력

대출금을 연체하지 않고 성실하게 상환한 정보는 소비자가 부채를 상환할 능력과 의지가 있는 것으로 평가해 신용평가 시 긍정적 정보로 반영이 됩니다.

|신용카드 사용금액 및 기간

적정 금액을 신용카드로 결제하고 연체 없이 상환한다면 긍정적 정보로 반영이 됩니다.

|연체 상환 및 연체 상환 후 경과 기간

연체된 대출금을 상환하면 신용평점이 올라갑니다. 상환 즉시 연체 이전의 등급으로 회복이 되지는 않지만 추가적인 연체 없이 성실한 금융생활을 하면 시간이 지나면서 등급이 회복됩니다.

|통신요금이나 공공요금 성실납부 실적

통신요금이나 공공요금을 6개월 이상 성실하게 납부한 정보를 신용 조회회사에 제출하면 신용평가 시 가점을 받을 수도 있습니다.

대출 상환 후 신용 점수가 회복 되는 시간은?

대출 상환 후, 신용 점수가 회복되는 시간은 5일 내외 입니다. 기존에는 3개월 단위로 신용 등급이 변경 되어 어려움이 많았지만, 현재는 과거와 달리 개인의 원활한 금융 활동을 위해 신용 정보가 즉각적으로 반영 되도록 변경 되었습니다.

페이지 정보

작성자최고관리자대출금 상환과 신용등급

댓글 0건 조회 696회 작성일 23-01-19 10:10- 이전글신용점수를 가장 빠르게 올릴 수 있는 방법 23.01.19

- 다음글신용회복지원 제도는 무엇인가 23.01.19

댓글목록

등록된 댓글이 없습니다.